RBI는 최근 6 개월의 모든 차용자 (개인 및 비 개인)에 대한 모라토리엄을 선언했습니다. 그러나 Moratorium 기간이 EMI 나 재생에 어떻게 효력을 발휘할 것인지를 계산하기가 너무 어렵습니다.

우리가 모라토리엄 기간 후에 새로운 EMI 또는 새로운 재생을 계산하는 데 쉬운 도구가 함께 제공됩니다.

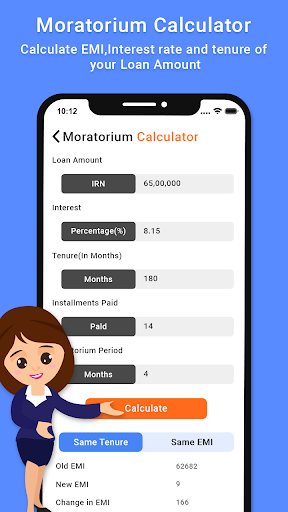

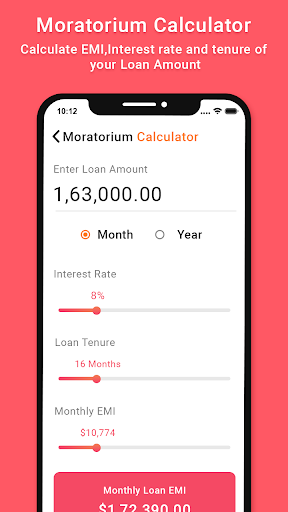

모라토리엄 계산기를 사용하려면 모라토리엄 계산기를 적용하는 것은 간단합니다. 모라토리엄 계산기로부터 정확한 결과를 얻으려면 다음 단계를 따르십시오.

다운로드 모라토리엄 계산기

• 필수 입력을 입력하십시오

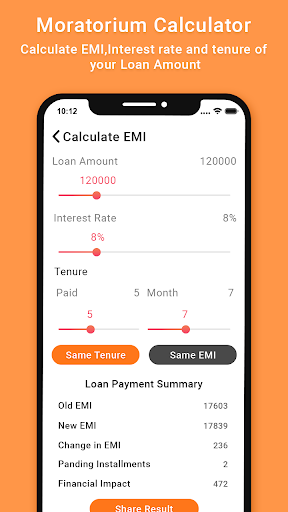

• 대출 금액 입력

• 대출 금액의 이자율

• 대출 금액 재임

Motorium 계산 요청을 계산 버튼에 제출하십시오 결과 측면에서 결과 세그먼트에서 옵션을 선택하십시오. 원래 대출 계약에 따라 EMI 금액을 유지하려면 드롭 다운에서 "동일한 EMI"를 선택하십시오. 원래 일정에 따라 기록을 유지하려는 경우 "동일한 재생"을 선택하십시오. 선택한 경우 월별 EMI, 대출 재생 및 아니요. Emis Post Moratorium 기간이 표시됩니다. 또한 두 경우의 금융 영향을 보여줍니다.

왜 내 모라토리엄 계산이 은행과 다른 이유는 무엇입니까?

차이가 사소한 경우에는 걱정할 필요가 없습니다. 은행에 모라토리엄 계산의 기초를 요청할 수 있습니다. 은행은 재직금을 확대했거나 EMI를 증가 시키거나 관심을 높였습니까? 은행은이 모든 매개 변수를 약간 늘리려면 차용인에게 친환경 상환을 친숙하게 만들었습니까? 당신은 당신의 마음 속에 거친 계산을하고 싶을 수도 있습니다. 3 개월 동안 모라토리움을 신청하는 경우, 모라토리터 기간이 끝난 후 3 개월의 EMI가 은행에서 얻을 것입니다. 이를 달성하는 방법의 조합을 적용 할 수 있으며, 당신은 그들의 방법을 잘 알고있을 수 있습니다. 귀하가 제공 한 정보 / 입력. 그것은 정보 목적으로 만 설계되었으며 어떤 방식 으로든 계산기에 제공된 옵션을 위해 회사의 약속을 구성하지 않습니다. 우리는 임의의 부채, 손실, 사용으로 인해 발생하는 손해에 대해 책임을지지 않습니다.

moratorium 기간 효과를 계산하는 가장 쉬운 도구를 즐기십시오.

- Fixed Minor Issue

9Apps 4.9

![국세청 홈택스 [손택스] on 9Apps](https://go.getnew.app/sg/res/jpg/f7/df/69cc2f90120ec331db2630e0f5b6-6dh.jpg?x-oss-process=style/jmq200)