Nous avons tous des comptes d'épargne et l'utilisation effective de cette calculatrice d'intérêts composée n'est observée qu'à ce point, la chose passionnante sur la composition est qu'il a fallu une période complète pour commencer ou se terminer comme un mois de l'année.

L'avantage de la calculatrice d'intérêt composé

• Utilisation de l'intérêt composé, vous pouvez effectuer un calcul quotidien, un calcul mensuel et, en plus de cela, vous pouvez également opter pour une composition trimestrielle et mensuelle.

La formule de calculateur d'intérêts composé

La formule utilisée pour le calculateur d'intérêts composé est indiquée ci-dessous

La formule est V = P (1 + R / N) ^ (NT)

• Voici Cette formule V représente la valeur future qui sera donnée à l'envoi de la tempérament • p représente pour le montant de l'investissement principal.

• Dans cette formule = R est le taux d'intérêt annuel; Cela signifie qu'il représentera un taux d'intérêt annuel qui sera appliqué sur votre taux.

• N est le nombre de fois que l'intérêt est composé chaque année ou par an.

• Et enfin, ici dans cette formule T est le nombre d'années pour lequel vous investissez de l'argent.

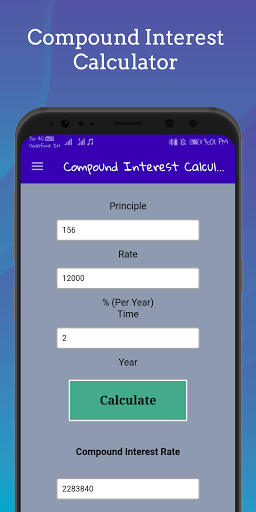

Exemple pour comprendre l'intérêt composé?

• Supposons que vous ayez un solde de 10 000 dans votre compte sauvegarde et avec un taux d'intérêt annuel de 10%, à la fin de cinq ans, vous aurez 16 105,10 dans votre compte sauvegarde en tant que solde net, avec un crédit d'intérêt de 1 464,10 au cours de la dernière année. Mais lorsque vous trouvez que dans la première année, vous n'avez que 1 000 intérêts.

• Au cours de la deuxième année, vous avez attiré l'attention sur 12 100, et cela vient à 1 100

• Au cours de la troisième année, vous m'intéressez à 12 100, et l'intérêt que vous avez crédité était de 1 2100.

• C'est la façon dont le concept d'intérêt composé fonctionne

9Apps 4.9